月次支援金も同様に対応しております。

当事務所は、一時支援金の登録支援機関として事前確認について有料対応しています。

当事務所は、一時支援金の登録支援機関として事前確認について有料対応しています。

多くの法務事務所が言っておりますが、制度的問題を抱えていることから、無償や数千円での支援は困難なためそれなりの報酬での設定です。

(例)十数社程への対応で月の半分程の業務が滞ってしまうため。

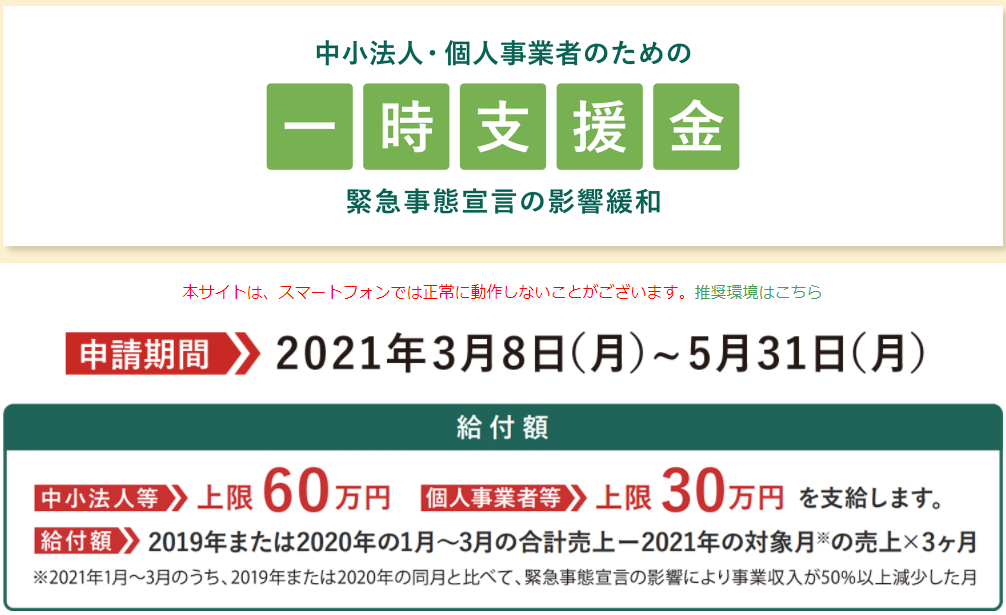

申請手順

- (各自)アカウント申請・登録

- (各自)書類準備

- (弊所)事業確認

- (弊所)申請

お問合せ方法

一時支援金の事前確認について多くのお問い合わせを受けています。

こちらの案内をご確認の上、本ページ下部のお問い合わせフォームから、又はメールにてご連絡ください。(電話での問い合わせは受け付けておりません。)

申請についてのご注意

持続化給付金や家賃給付金で受給された方でも、今回の制度・趣旨と要件が異なるため必ず受給されるとは限りません。

要件1

2021年1月に発令された緊急事態宣言について

- 緊急事態宣言の発令地域(宣言地域)の飲食店と直接・間接の取引があること

または- 宣言地域における不要不急の外出・移動の自粛による直接的な影響を受けたこと

要件2

- 2019年比又は2020年比で、2021年の1月、2月又は3月の売上が50%以上減少した事業者

給付額

この支援金は返済の必要がありません。返すことのないお金を給付いただけます。

| 個人事業者など | 上限30万円 |

| 中小法人など | 上限60万円 |

申請に必要な証拠書類

事前確認や申請に添付が必要な書類ではなくても、後になって不正受給とされないために残しておくべき書類があります。

★確定申告書で確認が必要です

給付額の計算方法

前年又は前々年の対象期間の合計売上― 2021年の対象月の売上×3ヶ月

その他注意事項(抜粋)

|

一時支援金の事前確認では、確認の最後の方で、事前確認機関の方が申請する方に対して必ず次のコメントをするようになっています。

サポート料金(報酬表)

顧問先:簡易な作業で可能なため無償

初めての方・顧問契約のない方:

事前確認のみ

- 個人:22,000円(税込)

- 法人:33,000円(税込)

事前確認+申請

- 個人:33,000円(税込)

- 法人:66,000円(税込)

証拠書類等(電磁的記録によって提出)

中小法人等

《詳細》

- 2019年1月から同年3月まで及び2020年1月から同年3月までをその期間内に含む全ての事 業年度の法人確定申告書別表1の控え(いずれも収受日付印が押印(税務署においてe-Taxにより 申告した場合は、受付日時が印字)されていること。なお、e-Taxによる申告であって、受付日時 が印字されていない場合は、「受信通知」を添付すること。)及び法人事業概況説明書の控え

- 対象月の月間事業収入が確認できる売上台帳等(売上台帳、帳面その他の対象月の属する事業年度の 確定申告の基礎となる書類を原則とする。ただし、当該書類を提出できない合理的な事由があるものと 事務局が認める場合には、対象月の月間事業収入を確認できる他の書類によることも認める。)

- 法人名義の振込先口座の通帳の写し

- 申請者の履歴事項全部証明書(申請時から3ヶ月以内に発行されたもの)

- 第9条に定める様式1による宣誓・同意書

- その他事務局が必要と認める書類

《詳細を隠す》

個人事業者等(青色申告)

《詳細》

- 2019年分及び2020年分の個人確定申告書第一表の控え(いずれも収受日付印が押印(税務署 においてe-Taxにより申告した場合は、受付日時が印字)されていること。なお、e-Taxによ る申告であって、受付日時が印字されていない場合は「受信通知」を添付すること。ただし、収受日付 印(税務署においてe-Taxにより申告した場合は、受付日時の印字)又は「受信通知」(以下「収受 日付印等」という。)のいずれも存在しない場合には、当該年度の「納税証明書(その2所得金額用)」(個人事業者等であって、「納税証明書(その2所得金額用)」を用いる場合は事業所得金額の記載があるもの に限る。)を併せて提出することで足り、また、収受日付印等及び「納税証明書(その2所得金額用)」のいずれも 存在しない場合には、当該年度の課税証明書又は非課税証明書を併せて提出すれば足りる。以下同じ。) 及び所得税青色申告決算書の控え(ただし、所得税青色申告決算書の控えを提出しない場合には、次号 によるものとする。)

- 対象月の月間事業収入が確認できる売上台帳等(売上台帳、帳面その他の2021年分の確定申告の 基礎となる書類を原則とする。ただし、当該書類を提出できない合理的な事由があるものと事務局が認 める場合には、対象月の月間事業収入を確認できる他の書類によることも可能とする。次号ロにおいて 同じ。)

- 申請者本人名義の振込先口座の通帳の写し

- 別表1に定める本人確認書類の写し

- 第9条に定める様式1による宣誓・同意書

- その他事務局が必要と認める書類

《詳細を隠す》

個人事業者等(白色申告)

《詳細》

- 2019年分及び2020年分の個人確定申告書第一表の控え

- 雑所得・給与所得対象月の業務委託契約等収入が確認できる売上台帳等(売上台帳、帳面その他の2 021年分の確定申告の基礎となる書類を原則とする。ただし、当該書類を提出できない合理的な事由 があるものと事務局が認める場合には、対象月の月間事業収入を確認できる他の書類によることも可能 とする。)

- 別表5に定める業務委託契約等収入があることを示す書類

- 申請者本人名義の国民健康保険証の写し(有効期限内であり、かつ、資格取得の日が2019年以前 のものに限る。)

- 申請者本人名義の振込先口座の通帳の写し

- 別表1に定める本人確認書類の写し

- 第9条に定める様式1による宣誓・同意書

- その他事務局が必要と認める書類

《詳細を隠す》

このページの情報は、ご質問などに応じて徐々に増やし、制度変更などに合わせて随時アップデートしております。