開業前の新設会社の支出は経費にできる?

正確には税務署、税理士にご相談いただくとして資料をまとめてみました。

開業前の支出

①開業費 開業準備のために支出した諸費用

- 土地、建物等の賃借料

- 広告宣伝費

- 通信交通費

- 事務用消耗品費

- 支払利子

- 使用人の給料

- 保険料

- 電気・ガス・水道料等

②創立費 設立登記までに法人を設立するために支出した諸費用

- 定款および諸規則作成のための費用

- 株主募集のための広告費用

- 株式申込証、株券、目論見書などの印刷費用

- 創立事務所の賃借料

- 発起人への報酬

- 設立事務に使用する使用人の給与

- 証券会社など金融機関の取扱手数料

- 創立総会の費用

- 設立登記の登録免許税

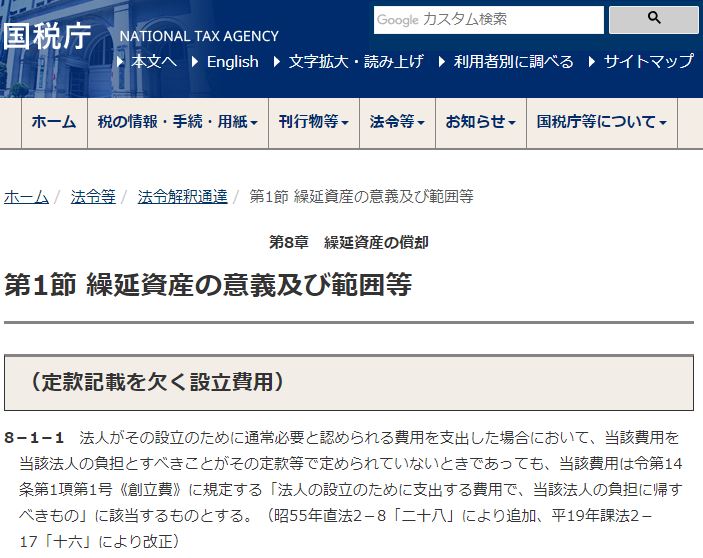

- 定款記載を欠く設立費用

「法人設立費用」として定款等に定められてなくても可

《詳細》

(定款記載を欠く設立費用) 8-1-1 法人がその設立のために通常必要と認められる費用を支出した場合において、

8-1-1 法人がその設立のために通常必要と認められる費用を支出した場合において、

当該費用を当該法人の負担とすべきことがその定款等で定められていないときであっても、

当該費用は令第14条第1項第1号《創立費》に規定する「法人の設立のために支出する費用で、

当該法人の負担に帰すべきもの」に該当するものとする。

(昭55年直法2-8「二十八」により追加、平19年課法2-17「十六」により改正)

《詳細を隠す》

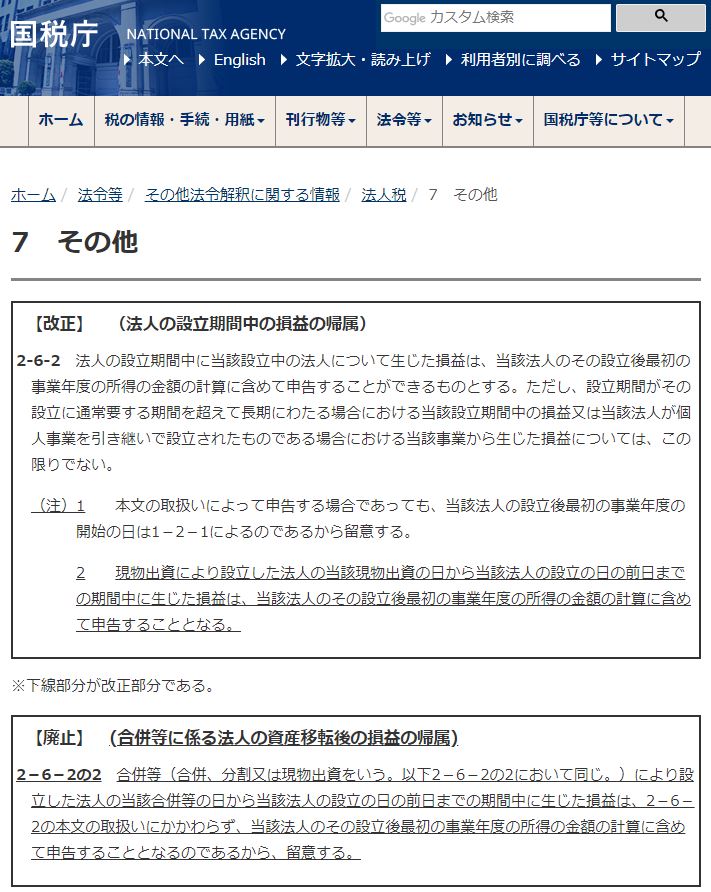

- 設立中の損益は、最初の事業年度に含めて申告できる

《詳細》

(法人の設立期間中の損益の帰属) 2-6-2 法人の設立期間中に当該設立中の法人について生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することができるものとする。ただし、設立期間がその設立に通常要する期間を超えて長期にわたる場合における当該設立期間中の損益又は当該法人が個人事業を引き継いで設立されたものである場合における当該事業から生じた損益については、この限りでない。(注)1 本文の取扱いによって申告する場合であっても、当該法人の設立後最初の事業年度の開始の日は1-2-1によるのであるから留意する。

2-6-2 法人の設立期間中に当該設立中の法人について生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することができるものとする。ただし、設立期間がその設立に通常要する期間を超えて長期にわたる場合における当該設立期間中の損益又は当該法人が個人事業を引き継いで設立されたものである場合における当該事業から生じた損益については、この限りでない。(注)1 本文の取扱いによって申告する場合であっても、当該法人の設立後最初の事業年度の開始の日は1-2-1によるのであるから留意する。

2 現物出資により設立した法人の当該現物出資の日から当該法人の設立の日の前日までの期間中に生じた損益は、当該法人のその設立後最初の事業年度の所得の金額の計算に含めて申告することとなる。

《詳細を隠す》

- (例)会社設立のためにカフェでミーティングをした場合

- カフェ代

- 電車代

領収書など会社を設立する前のものを残しておく。

★クラウド会計「freee」を導入検討中の方はお気軽にお問合せ下さい。

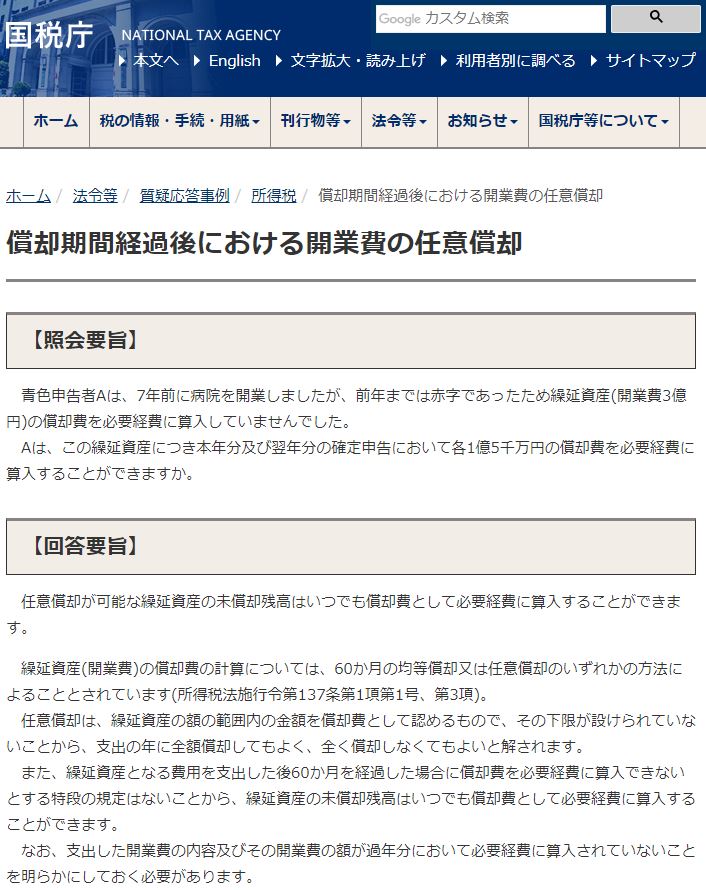

償却期間経過後における開業費の任意償却

Q.青色申告者Aは、7年前…

前年まで赤字で繰延資産の償却費を算入していなかったが、

償却期間の5年を超えたが、本年分、翌年分の確定申告で必要経費に算入できるか?

A未償却残高はいつでも必要経費に算入できる。

60か月又は任意償却のいずれかの方法による。

任意償却は、支出の年に全額償却してもよく、全く償却しなくてもよい。

支出後60か月経過した場合でも、未償却残高はいつでも必要経費に算入できる。

《詳細》

任意償却が可能な繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。

繰延資産(開業費)の償却費の計算については、60か月の均等償却又は任意償却のいずれかの方法によることとされています(所得税法施行令第137条第1項第1号、第3項)。

任意償却は、繰延資産の額の範囲内の金額を償却費として認めるもので、その下限が設けられていないことから、支出の年に全額償却してもよく、全く償却しなくてもよいと解されます。

また、繰延資産となる費用を支出した後60か月を経過した場合に償却費を必要経費に算入できないとする特段の規定はないことから、繰延資産の未償却残高はいつでも償却費として必要経費に算入することができます。

なお、支出した開業費の内容及びその開業費の額が過年分において必要経費に算入されていないことを明らかにしておく必要があります。

《詳細を隠す》